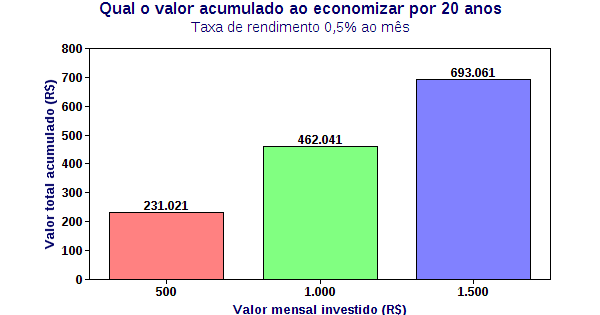

ISMAR INGBER CVM/DIVULGAÇÃO/JC

Proposta de alteração deve simplificar exigências, explica Ana Novaes

Em audiência pública desde abril, a reformulação da Instrução 409 da Comissão de Valores Mobiliários (CVM) deve resultar em uma série de alterações substanciais para a indústria brasileira de fundos de investimentos. O período para o envio de sugestões foi ampliado e se encerra hoje, quando os comentários começam a ser analisados pela área técnica do órgão. A ideia é de que a nova resolução saia do papel ainda no decorrer de 2014.

Após 10 anos de vigência da principal legislação de um setor responsável pela gestão de R$ 3,2 trilhões em ativos, conforme explica a diretora da CVM, Ana Novaes, o objetivo é modernizar aspectos que dizem respeito à administração, ao funcionamento e à divulgação das informações alusivas aos fundos de investimento. Neste contexto, alguns itens em análise pregam a flexibilização dos limites para aplicação em alguns produtos financeiros e a criação de um novo fundo – o chamado fundo soberano simplificado – com potencial de popularizar a modalidade de investimentos frente às tradicionais cadernetas de poupança.

Nesta entrevista, Ana Novaes explica que a ideia é privilegiar as informações comparativas entre riscos e rendimentos, alterando assim o enfoque sobre a natureza tributária dos investimentos, como ocorre atualmente. Entre os tópicos em discussão, ela destaca a dispensa da necessidade de assinatura de termo de adesão para fundos que invistam mais de 95% de seu patrimônio líquido em ativos de baixo risco e a redução das categorias existentes no mercado hoje em dia. A proposta também prega que as pessoas jurídicas sejam consideradas “investidores profissionais” quando tiverem aplicações superiores a R$ 20 milhões. Já os chamados “investidores qualificados” deverão ter aplicações superiores a R$ 1 milhão.

Jornal do Comércio – A ideia central é simplificar os investimentos para uma faixa da população que desconhece os fundos de investimento. Qual o real potencial desta nova classe média emergente?

Ana Novaes - Hoje, na nossa classe média emergente, a maioria das pessoas só tem acesso à poupança. Buscamos, a partir de conversas com os participantes do mercado, criar uma porta de acesso ao mercado de capitais para essas pessoas. De qualquer maneira, percebemos que muitos investem em poupança por não possuírem outras opções. Procuramos oferecer uma alternativa.

JC - Quais são as vantagens em optar pelo mercado de capitais?

Ana - Se a Selic estiver mais alta e o investidor contar com uma taxa de administração compatível, mais baixa e um produto seguro e simples, é possível criar um caminho que ofereça rentabilidades maiores. Outro detalhe é que, na poupança, existe o mês de carência. Então, em uma caderneta com vencimento no dia 30, que tenha o valor resgatado no dia 28, se perdem os dois dias de rendimento. Nos fundos, isso não ocorre.

JC - Como é possível simplificar o processo para esse perfil de investidores?

Ana - Para propor esse fundo de baixo custo, que está em audiência pública, sugerimos que a distribuição de informações seja feita apenas eletronicamente. Isso porque é preciso mandar dois extratos mensais, resultados de convocações de assembleias e outros regulamentos protocolares – o que acaba comendo a rentabilidade do fundo. Por outro lado, se os gestores tiverem muito trabalho para conseguir a assinatura do termo de adesão de risco, isso se transforma em outro problema que se reflete em novos aumentos de custos para os gestores. Por isso, os riscos propostos para esse fundo só podem ser iguais ou melhores que os do governo.

JC – Como é possível garantir as baixas volatilidades?

Ana - Os títulos públicos também podem sofrer volatilidade. Com isso, estamos dizendo que os gestores devem buscar baixar ao máximo a volatilidade destes fundos. Exemplo disso ocorreu no ano passado, quando os o FED (o banco central norte-americano) parou de dar liquidez ao mercado e alguns títulos públicos nacionais chegaram a perder 25% da rentabilidade. Isso não seria compatível ao fundo de risco soberano simplificado. A ideia é trabalhar apenas com papéis e CDBs de menor risco. Por exemplo, para uma pessoa ter acesso ao Tesouro Direto, basta se cadastrar em uma corretora, entrar no Tesouro Direto e comprar R$ 500,00 em LFTs (Letras Financeiras do Tesouro). Se considerar o custo de custódia, mais o de corretagem e uma Selic em 11%, o investidor vai ganhar cerca de 10,5%. Se ficar com esse papel por dois anos, por exemplo, será necessário pagar 15% de Imposto de Renda e mesmo assim se chega a uma rentabilidade de 9%, superior em 2,5% ao rendimento da poupança no período. Se o mesmo investidor optar por um fundo soberano e a taxa de administração for positiva, se tem uma alternativa simples para aquelas pessoas que não irão fazer um cadastro em corretora. O patamar ideal será dado pela própria indústria. O que cabe à CVM é fazer com que a lâmina deste fundo, ou seja, o que precisa ser feito para informar o público, compare a rentabilidade do fundo com a poupança e a Selic. Neste caso, um fundo de seis meses, ou um ano, que renda 4%, ante a poupança que entrega 6,5%, não terá interessados. Estamos criando condições de competições para o mercado. Só não dará certo se a taxa de administração for muito alta. Isso não tem razões para acontecer.

JC - E os fundos já existentes?

Ana - A partir desta reforma, todos os novos fundos e até os já existentes poderão migrar para o processo eletrônico. O fundo soberano tem que ser todo eletrônico, os outros não são obrigados. Fica a critério do banco ou do administrador. Os já existentes terão de fazer assembleia de cotistas para decidir sobre a possibilidade de migração.

JC - Qual é a estimativa para esta redução dos custos?

Ana - A redução de custos depende da quantidade de cotistas. Um cliente que investe R$ 300,00 e fica seis meses terá de receber seis cartinhas de R$ 2,00, cada, e mais duas cartas de assembleia. Isso soma oito cartas e cerca R$ 16,00, que representam 5% do valor inicial investido. Não há como os fundos, que têm muita entrada e saída, reduzirem os custos com essas condições. Para criar um fundo sustentável, com custos de administração, custódia, auditoria, taxas da CVM e outros encargos, é preciso de pelo menos R$ 10 milhões em patrimônio inicial. Pode-se criar um fundo menor, mas dificilmente com rentabilidade alta. Por isso, a proposta eleva para R$ 1 milhão a rentabilidade, ou seja, se em seis meses não atingir esse patamar, automaticamente será cancelado.

JC - Além disso, existem alterações nas classificações de investidores?

Ana - Trata-se de uma adequação do investimento ao perfil de investidor. Ao chamado investidor qualificado passa-se a se exigir R$ 1 milhão em aplicações. Hoje, é de R$ 300 mil. O super qualificado tem tíquete mínimo estipulado em R$ 1 milhão. Ao invés disso, usaremos o patrimônio financeiro de R$ 20 milhões. Qual é a logica disso? É que aqueles que têm R$ 1 milhão para investir no exterior, por exemplo, devem ter um patrimônio maior. Pensamos nessa regra para diversificar. O nome técnico será investidor profissional. Além disso, eliminaremos o tíquete mínimo, pois isso pode induzir uma pessoa a concentrar uma parcela muito grande em apenas um determinado produto.

JC - A proposta também pretende reduzir as atuais categorias de fundos. Por quê?

Ana - Até 10 anos atrás, a classificação dos fundos refletia muito a incidência de impostos. Havia o fundo de curto-prazo referenciado que era mais tributado, por exemplo. Não se trata de diminuir o número de classes, e sim de tornar mais simples para o investidor. Isso para que a classificação retire o foco sobre a natureza fiscal e passe a exaltar os riscos que se está correndo ao optar por um determinado tipo de investimento.

JC - Existe previsão para a publicação das alterações?

Ana - A ideia é publicar a nova resolução até dezembro deste ano. No dia 10 de julho (hoje), saberemos se teremos 10 ou 200 comentários sobre o assunto.

Fonte! Chasque (matéria) publicado nas páginas do Jornal do Comércio de Porto Alegre - RS, edição do dia 10 de julho de 2014, por Rafael Vigna.